- 依依网-微信公众平台文章推荐

央行观察

关注金融政策

“政府信用背书”,“刚性兑付”不打破的情况下,原有的经济模式仍会继续,债务杠杆率还会继续上升。

范炳龙,经济学博士,江山控股研究院高级研究员,央行观察特约作者

2008年金融危机以来,美国为应对危机解决高债务问题,采取了量化宽松政策,长期维持零利率并向市场大量注入流动性。美国宽松的货币政策,稳定了市场信用,提振了经济,促进了杠杆率的下降。中国当前也面临着杠杆率高的问题,为什么中国当前不能使用扩张性货币政策去杠杆?

01

美国量化宽松去杠杆取得成功

2008年9月到2009年3月,美国次贷危机引发的债务违约和企业倒闭使美国债务水平缩水近一半,但同时GDP名义增长率下降至-5.4%,而债务水平占GDP比重却从342%提高到368%。2009年3月,第一轮QE开启,通过购置国库券和政府担保债权向风险资产注入资金,稳住了市场信用。与此同时,美联储实施超低利率政策,将联邦基金利率维持在0-0.25%的超低利率水平,降低债务成本。2010年8月至2012年12月,美联储又开启了三轮QE,通过购买美国债券和抵押支持证券,继续向市场注入流动性。美联储债务货币化政策使刺激美国GDP增速以每年3.5%的速度回升,杠杆率从2009年的368%下降到2015年底的334%,杠杆率稳步下降。可以说,量化宽松政策成功地降低了美国宏观杠杆率,也推动了美国经济复苏。

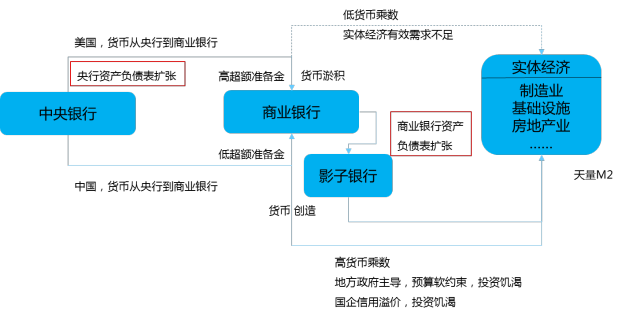

美国量化宽松政策使美联储资产负债表从1万亿美元扩张到4万亿美元,但美国商业银行的资产负债表却没有大规模扩张。这是美国以资本市场直接融资为主导的金融体制决定的。美联储的公开市场操作的23家一级交易商中,包括11家证券公司、11家投资银行和1家商业银行,美联储量化宽松政策资金主要进入了资本市场,这也使美国资本市场保持了9年的慢牛状态,直接为实体经济提供资金支持。危机之后美国商业银行收紧了信贷风险控制,虽然货币宽松,流动性充足,但信贷增长并不快,这表现为商业银行在美联储的超额准备金大增,货币乘数维持在3-4倍之间,货币在商业银行部门淤积。

货币宽松会引发资产泡沫,美国直接融资体制,使资产泡沫集中于资本市场,有效地支持了实体经济的发展。2009-2017年,美国企业债券类年均融资3.5万亿美元,股票类年均融资2550亿美元。据测算,次贷危机以来美国经济增长的贡献率有80%是来自于劳动生产率的提升。

02

中国银行体系的强扩张性

中国的金融体制与美国完全不同,中国以间接融资体系为主导。2008-2017年中国加杠杆过程中,中国商业银行资产负债规模从9.7万亿美元膨胀到38万亿美元,而美国只有16万亿美元,德国和..都只有9万亿美元,中国商业银行的扩张能力全球第一。

中国商业银行资产负债表扩张的根源在于我国在金融危机之后采取了“债务+基础设施投资+房地产”的发展模式。每当经济下滑或失速时,基础设施投资和房地产两面大旗都会被祭出,加大投资保增长。中国商业银行主导的金融体制下,资本市场不发达,大量的投资只能通过商业银行流入到基础设施和房地产领域,必然造成货币超发。

为什么商业银行愿意将资金投向基础设施和房地产领域?一是基础设施投资主要由地方政府和国有企业主导,借款主体具有“政府背书”和“信用溢价”,商业银行对此类贷款存在“刚性兑付”的思想。虽然基础设施投资项目的不确定性大,资产回报率不高,但商业银行依然积极争取此类项目。二是房地产业不仅关系到地方GDP的发展,还关系到土地财政,具有“隐性政府背书”,同时,房地产业利润丰厚,还款能力强,无论是从收益还是从风险角度看,都是很好的投资标的。因此,面对地方政府融资..和房地产企业的投资饥渴,商业银行不仅大力发展房贷,在监管严控之下,还创造出“影子银行”,以通道的形式、同业投资等形式源源不断地为这两个领域提供资金支持。

政府信用或隐性信用背书,扰乱了中国金融体系内的风险评价体系,扰乱了资金价格信号配置资源的有效性,导致了中国商业银行无所顾忌的扩大资产负债规模,市场上“负债荒”“资产荒”交替出现,天量M2压顶。因此,“政府信用背书”,“刚性兑付”不打破的情况下,原有的经济模式仍会继续,债务杠杆率还会继续上升。

上一轮货币宽松导致了宏观杠杆率的进一步上升。面对经济下滑的压力,2014-2016年的六次降准,六次降息及放..地产市场管制,并没有止住经济下行的脚步,反而使宏观杠杆率在2016年达到247.6%的高点。由于资本市场制度不完善,2015年货币宽松还造成了资本市场金融杠杆大爆发,股市暴涨暴跌,资本市场发展受到重挫。在金融体系不健全,政府信仰、国有企业信用溢价、房地产长效机制等改革尚未完成情况下,货币政策的操作空间受到极大限制。

03

中美贸易战压力下的货币政策选择

2017年以来,中国采取稳健中性的货币政策,通过“三三四十”大检查,治理金融乱象,重点打击监管套利、金融嵌套、金融加杠杆等行为,又在年底推出资管新规,全面约束商业银行负债端。2018年以来,信托通道整顿、委托贷款新规和资管新规落地,对商业银行资产端加强监管,收缩非标资产的空间,表外资产向表内转移。商业银行的资产端对应着实体经济的负债端,这也从金融去杠杆转移到实体经济去杠杆。

从国内部门来看,金融去杠杆,配合政府加强地方财税体制改革、地方债务体制改革、国有企业僵尸企业退出以及房地产长效机制改革的综合一揽子改革方案取得了阶段性成果。虽然市场出现了社会融资规模下滑、民营企业融资难问题,债务违约问题,但都在可控的范围之内。

从国际上来看,中美贸易战让中国的外部环境恶化。2017年中国经济企稳回升,主要原因之一是国际经济复苏带来的外需增长。中美贸易战,美国将对中国500-2000亿美元商品提升关税,将会引发国内相关经济主体经营困难,对经济增长,就业增长产生压力。同时,美国加息缩表,美元进入强势周期,人民币汇率承压,资本外流风险加大。

货币政策的操作空间并不是很大。在国内各项机制改革尚未完成的情况下,扩张性货币政策,将会导致资金继续进入地方融资..、国有企业和房地产业等领域;紧缩的货币政策也会导致社会融资困难,债务风险持续暴露等。因此,加快推进中央和地方政府财税体制改革,加快构建房地产长效机制,加快推进国有企业改革是当务之急。货币政策要继续坚持稳健中性原则,但同时提高灵活性,用稳健中性偏松的政策,如定向降准等对冲内外部的风险。(END)

在最近的几篇文章《从降准看当前的货币政策困局的四大制约因素》、《政策转向言犹尚早,加快改革才是正途》、《昨天郭树清的 “自我革命”,道出了金融的真谛》、《推动高质量发展和化解金融风险,根本措施是财税改革》中,我们一直在强调,在当下的宏观经济形势下,货币政策能做的其实有限,而根本的问题在于财税改革、放开金融市场准入等一揽子深化改革措施的推进。本文从打破刚性兑付和破除政府隐性担保的角度入手进行探讨,也是一个非常具有启发性的看待问题的角度。

您对去杠杆有什么看法?或者有什么更好的建议?在评论区留下留言吧。

另外,我们正在招聘全职员工和实习生,具体情况如下,欢迎联系!

《招聘启事 | 加入央观,,一起开始一段浪漫的旅程吧!》

为进一步规范市民养犬行为,提高市民依法养犬、文明养犬意识,起劲实现“钱塘门户·星城客堂”美妙愿景,近期,钱塘区综合行政法律局下沙中队

大家好,小娟今天来为大家解答湖蓝色以下问题,湖蓝色代表什么象征意义很多人还不知道,现在让我们一起来看看吧!1、湖蓝色是类似于蓝宝石一

大家好,小乐今天来为大家解答秦时明月月神以下问题,秦时明月月神被星魂杀了吗很多人还不知道,现在让我们一起来看看吧!1、月儿已经被抓了

大家好,小伟今天来为大家解答美孚速霸2000怎么样以下问题,美孚速霸5w40多少钱很多人还不知道,现在让我们一起来看看吧!1、美孚速霸2000全合成

春日念书合法时“胸藏文墨怀若谷,腹有诗书气自华。”为深入进修贯彻习近平文化思惟,充裕施展现代民众文化办事系统,雄厚人民群众精神文化

黑泽尔 琳马瑞娜 乔娜波顿国标舞是力与美的连系,它或优雅,或华贵,或活跃,或热情,带给人们无限的美的感悟与联想!国标舞是非常美丽尊贵的

大家好,小娟今天来为大家解答圣安地列斯中文版以下问题,圣安地列斯中文版免费下载很多人还不知道,现在让我们一起来看看吧!1、GTASA是没有

大家好,小伟今天来为大家解答请问成都市教育局的电话是以下问题,成都市教育局客服电话很多人还不知道,现在让我们一起来看看吧!1、- 成都

Copyright 2024.依依自媒体,让大家了解更多图文资讯!