- 依依网-微信公众平台文章推荐

[转载出处:www.11jj.com]

[原文来自:www.11jj.com]

跟股票、基金对比,期权对于通俗投资者来说算对照生疏的品种。跟着场内期权的展现,期权产品也逐渐增多。本文首要讲述期权策略(产品)隐含的尾部风险及其或许成因,同时讨论衡量投资者情绪的市场贪婪指数。

一、

概述

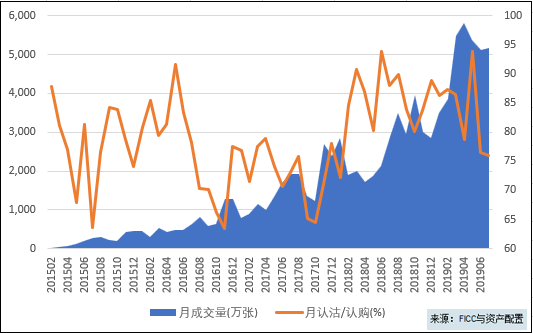

一般而言,期货是治理线性风险的对象,而期权往往被作为治理非线性风险的对象。作为上交所开展股票期权生意试点的首个标的,50ETF期权2015年2月9日正式上市生意。除了上交所的50ETF期权之外,上期所推出了铜(2018/9/21)与天然橡胶(2019/1/28)期权,大商所推出了豆粕(2017/3/31)与玉米(2019/1/28)期权,郑商所推出了白糖(2017/4/19)与棉花(2019/1/28)期权。因为商品期权上市时间较短以及举动性不活跃等成分,场内期权生意首要集中在50ETF期权。50ETF期权开通以来,成交量稳步上升,月成交量最高接近6000万张(见下图)。

跟着举动性的改善,围绕50ETF期权也衍生出不少投资策略。跟市场同业交流下来,发现现阶段期权生意策略首要集中在无风险套利(平价公式)、波动率曲面套利、实际波动率与隐含波动率倾向性生意、事件驱动策略等(策略分类因人而异,也有人从生意γ, Gamma Scalping, 生意Vega, 生意θ,(统计)套利等角度来理会)。

尽管期权本身作为治理非线性风险的对象,然则期权策略本身也会碰着尾部风险。在Expected Returns一书中提到期权波动率生意,就展示卖出持有标的看涨期权(Covered Call Writing, CCW)以及相关出售波动率策略,在很长一段时间里面都能够不乱盈利,然则一碰着黑天鹅事件,卖出虚值期权不会被行权而标的物大跌(CCW策略卖出虚值没有被行权,标的物下跌造成损失然则相对指数照样增加的,若是碰着大涨被行权则会跑输指数),就面临大额的吃亏。从国内投顾的期权产品净值示意来看,也碰着相同的黑天鹅事件,值得我们关注。

二、

业绩示意

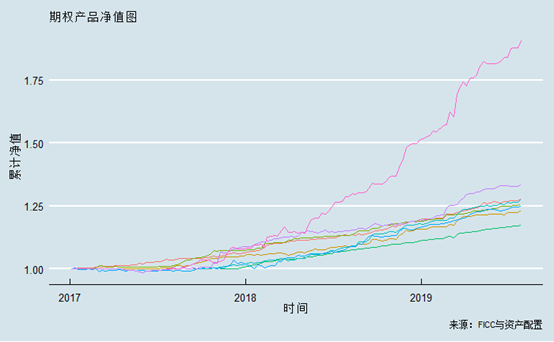

因为50ETF期权有持仓限额规定,所以产品规模相对来说都较小。关于期权持仓限额轨制,从上交所规定来看,新的机构账户开满一个月,权力仓限仓为1000张,资金容量为1000-1500万为宜;成交量跨越500张,自有资产余额在100万以上的,权力仓不跨越2000张,资金容量为2000-3000万为宜;成交量跨越1000张,自有资产余额在500万以上的,权力仓不跨越5000张,资金容量为5000-7500万为宜(资金容量只是简练估量,投顾实际景遇因司而异)。我们拔取了市场上一批有代表性的期权投顾产品来做对照。图1是期权产品月度示意图,从中可以看到期权产品中位数都在0以上,期权生意策略整体来说月度上能够获得对照不乱的收益,红色点代表非常值(非常值首要集中在几个产品上)。图2跟图3拜别代表不合投顾,业绩从2017年起头,净值标准化后进行对照。图2投顾业绩曲线对照不乱,不像图3投顾展现净值的大幅波动,我们猜测图2投顾采用的生意策略相对没有太多倾向性敞口,而图3投顾或许露出了较多倾向性敞口或许卖空虚值期权碰着小概率事件。

从图3中发现2019年前后展现两次对照光鲜的同步回撤现象,拜别发生在期权行权时间周围,稀奇是黑色竖线的谁人大回撤就是展现在2019年2月份末日轮行情之后(2019年2月25日50ETF购2月2800合约涨幅高达192倍)。期权临近行权时间,时间价钱被消费,内涵价钱占比高。一般而言,末日轮发生Gamma大涨的景遇并不鲜见。处于末日轮的深度虚值期权,从虚值到实值的概率非常低,然则隐含的赔率非常高。概率跟赔率如同跷跷板的两头,此消彼长。若是虚值到实值的小概率事件发生,则投契遭遇很大的损失。黑线竖线标注的回撤诠释波动率生意策略也是承受风险溢价的,所以要非常小心这种黑天鹅事件。

三、

市场贪婪指数

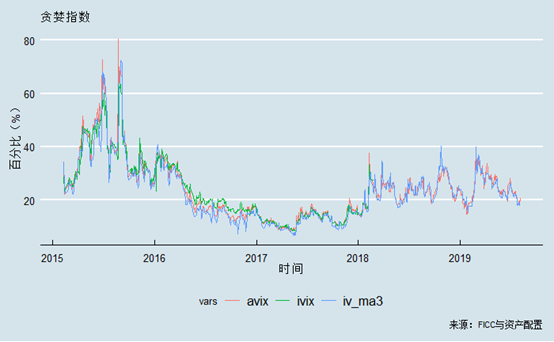

期权策略的尾部风险首要跟生意波动率倾向性生意相关,而波动率倾向性生意首要因为隐含波动率与实际波动率的不同导致。波动率水平常日用两种指标进行衡量,即实际波动率(Realized Volatility,RV)和隐含波动率(Implied Volatility,IV)。实际波动率对应着某一特定资产类其余历史波动率,而隐含波动率则是市场对未来波动率的预估。期权隐含波动率的预估体式可使用布莱克—斯科尔斯(Black-Scholes)期权定价模型等推算得出。凭证上证 50ETF 期权的数据,耐久来说隐含波动率高于未来实际波动率是或许率的。下面三张图展示了50ETF期权上市以来隐含波动率及波动率溢价分布,隐含波动率高于实际波动率的景遇占到70%摆布(跟投顾熟悉下来生意波动率生意生意倾向占比1:3摆布也对拍照符),接下来具体介绍这三张图。

第一张图里面展示了三个隐含波动率指数。个中ivix(iVIX)是上证50ETF波动率指数(也称中国波指),是基于上海证券生意所挂牌的50ETF期权合约编制而成,反映投资者对未来30天50ETF波动率的预期。这个波动率指数角力对照复杂,上证 50 ETF波动率指数是基于方差交流事理,采用上证50 ETF期权相关数据角力而得。对照遗憾的是,2018年2月22日起中证指数有限公司暂停发布中国波指。iv_ma3是依据收盘价寻找当日平值(最接近收盘价)看涨、看跌期权,从中选择最临近到期日的一对期权,使用其隐含波动率平均值作为当日50ETF期权隐含波动率的代表,然后做3日平滑获得。厦门大学郑振龙教授、陈蓉教授以及上海纽约大学江政雲博士基于适应性机制提取期权无模型隐含波动率信息,获得一种改善和优化的VIX 指数--AVIX 指数(Adaptive VIX)。他们行使avix对上证50ETF 期权数据的实证表明,与基于传统VIX 角力体式的上交所iVIX 对比,AVIX能更准确地反映市场整体的隐含波动率景遇,对市场投资者情绪是一个更高效更活络的指标,对市场改变的反映也更为活络和迅速,并对未来波动率具有更强的瞻望能力。

因为iVIX已经暂停发布,所以我们选择用AVIX及iv_ma3作为隐含波动率的替代指标。这张图定义为贪婪指数,而不像美国VIX一样称为惊恐指数,首要参考了江政雲博士的研究概念。他在运用隐含波动率指数AVIX 对50ETF期权市场做相关实证研究发现中国期权市场存在着诸多不合于其他期权市场的现象。我们知道CBOE的VIX自提出至今一贯就被华尔街的金融从业者称为市场的惊恐指数,公认其能较好地反映市场的投资者情绪,尤其是2007年次贷危机时代VIX 在施展市场情绪方面的究竟非常显著。AVIX也能较好地反映市场的投资者情绪,但却是同倾向反映(就是市场乐观时,波动率指数较大,市场消极时波动率指数较小),这与其他市场的VIX 倾向相反,江博士建议AVIX取名为“贪婪指数”更准确。这个现象无论是AVIX照样iv_ma3都很光鲜,稀奇是2019年春节后那波上涨行情,隐含波动率赶紧上升。这背后的原因或许是美国期权首如果用来珍爱资产下跌的尾部风险,施展出保险特征,所以期权代价反映的是保险成本。而在中国今朝的期权市场,人们对期权的熟悉普及不足,关注点更多照样一阶矩,即倾向性的信息,将期权产品视作一种杠杆产品,当市场示意好的时候就购置期权用来提高资产组合的收益率,导致市场隐含波动率上升;而市场不好的时候就是卖出期权或许削减期权持有头寸,造成市场隐含波动率下降。(关于后半点,教主补充了作为一个市场生意者的看法:这个倒是很长一段时间人人认为有国度队托底所以下跌的时候波动率上不去,美国是快熊慢牛,换到国内算下牛市实现波动率和熊市实现波动率,或许牛市时代更高,所以这个贪婪指数未必是对市场的扭曲,只是针对不合市场介入者组织和代价更改特征在国内形成的施展国内实际波动率改变的波动率指数改变状况。)

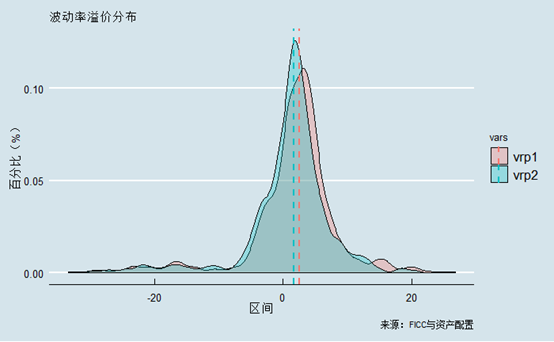

第二张图是实际波动率与隐含波动率对比,这里的实际波动率采用以前30天的历史波动率(也可以用高频数据来角力的)作为替代值。我们发现隐含波动率大部门时间比实际波动率要高,采用avix作为隐含波动率发现75%的时间高于实际波动率,若是采用iv_ma3这个比例也占到了68%。第三张图是波动率溢价(Volatility Risk Premium,VRP)分布图,个中vrp1是avix的波动率溢价分布,vrp2是iv_ma3的波动率溢价分布,两根虚线拜别是中位数。在波动率溢价的景遇下,理论上期权卖方赚取theta的收益高于Gamma吃亏,卖出期权应该算一个不错的策略。然则就如上文所述,若是卖出大量深度虚值期权,若是碰着末日轮等极端行情,则承受很大的吃亏。

四、

小结

无论是介入期权生意,照样购置期权产品,风险治理(尽管期权本身就是风险治理的对象)很首要。这里附上上交所期权之家关于风险提醒的两篇文章慎防临近到期日买期权的风险及风险把握是期权的生命线。

受制于生意品种、举动性、生意持仓限制、轨范化端口接入等各方面的影响,期权产品还属于对照小众。跟着投资者教育的深入以及市场的进一步开放,这类产品也会成为资产设置里面弗成或缺的一环。

1. Zhenlong Zheng, Zhengyun Jiang and Rong Chen, AVIX: An Improved VIX Based on Stochastic Interest Rates and an Adaptive Screening Mechanism, Journal of Futures Markets, 2017

2. Antti Ilmanen, Expected Returns, 2011

3. 江政雲,适应性期权隐含波动率:构建与市场检测,厦门大学博士论文,2017

转自FICC与资产设置 作者 深南

本文由「华尔街俱乐部」介绍,敬请关注公家号: wallstreetclub

声明:本文仅代表作者个人概念,不构成投资定见,并不代表本..立场。文中的论说和概念,敬请读者留意判断。

版权声明:「华尔街俱乐部」除发布原创市场投研申报外,亦致力于优良财经文章的交流分享。部门文章、图片和资料来自收集,版权归原创。推送时未能实时与原作者取得关系。若涉及版权问题,敬请原作者添加WSCHELP微信关系删除。感激授权使用!

华尔街俱乐部凝聚华尔街投行的高端资源,为中国民营企业“走出去”供给全方位的咨询人处事,包括企业赴美上市、计策投资、并购、私募路演和投资者关系等。在投资理念和手艺方面供给华尔街投行专家实战..,为您进入华尔街铺设成功之路。

大家好,小娟今天来为大家解答victory纯音乐百度云以下问题,victory纯音乐百度网盘下载很多人还不知道,现在让我们一起来看看吧!1、歌曲名:V

山东天色瞻望估计4月8—9日山东大部区域天色晴间多云北部沿海区域天色阴局部有雷雨或阵雨10日全省天色多云转阴鲁南和半岛区域局部有细雨济南天

皮肤究竟有多灾?除了受粉刺、痘痘、斑的侵扰,有时还会冒出一些米粒巨细的“肉疙瘩”,也就是「疣」。其实,疣的风险水平严重与否,首要看

大家好,小伟今天来为大家解答冬季金鱼如何饲养以下问题,冬季金鱼如何饲养很多人还不知道,现在让我们一起来看看吧!1、对于条件较好的养鱼

大家好,小乐今天来为大家解答qy152以下问题,qy152很多人还不知道,现在让我们一起来看看吧!1、我也是找了好久了,然后找不到,这个网站怎么这

点击蓝字,存眷我们1.问:2024年上半年中小学教师资格测验(面试)报名时间若何放置?答:(1)网上报名时间:2024年4月12日10:00至15日17:00。(2)

大家好,小美今天来为大家解答亲情号码怎么查看号码以下问题,如何查亲情号全号很多人还不知道,现在让我们一起来看看吧!1、官方网站查询:

大家好,小伟今天来为大家解答复印件和扫描件的区别以下问题,复印件和扫描件统称为复印件吗很多人还不知道,现在让我们一起来看看吧!1、一

Copyright 2024.依依自媒体,让大家了解更多图文资讯!